Эффективный рынок или как умирает алго

В марте после всплеска волатильности отключил ботов на фьючерсы. И пожалуй, это было самое лучшее решение, принятое мной с 2018 года.

Причина смерти алго-ботов банально проста — низкие процентные ставки и высокие дивиденды убивают волатильность и, разумеется, тренды.

У коллег/конкурентов результаты тоже не вдохновляют. Всего пара управляющих демонстрируют хорошие результаты.

Но остался портфельный бот для акций. И он показывает хорошие результаты. Если сравнить волатильность IMOEX и RTSI, то увидим, что краткосрочная волатильность у RTSI больше, а долгосрочная низкая (для расчётов использовал период 5 и 20 дней). То есть, используя алго-портфели для фьючерсов, будем зарабатывать редко, но значительно. Даже по моему опыту помню — сидишь в просадке пару месяцев, а потом баам — и отбил просадку на одном волатильном дне. Торгуя медленными ботами в акциях, обратная ситуация — большую часть времени торгуешь в небольшой плюс. Но стоит волатильности подрасти (чаще она растёт во время паник и падений), ловишь умеренный минус по счёту.

Отсюда напрашивается решение. А именно торговать алго в акциях, используя какой-нибудь хедж. Например, в виде медленного бота для RTS или опционной конструкции. Классический хедж я не беру в расчёт, так как не верю в его эффективность.

Ещё одно суеверие из мира алго, в которое я перестал верить, — диверсификация. И по большей части оно относится к фьючерсам. Российский фьючерсный рынок — это всего три фьючерса: RTS, SI и SBRF. Два из этих фьючерсов коррелируют, третий обладает обратной корреляцией. Это никуда не годится, о какой диверсификации может идти речь. Особенно если принять во внимание, что боты торгуют по большей части волатильностью. То есть только на высокой волатильности можно заработать.

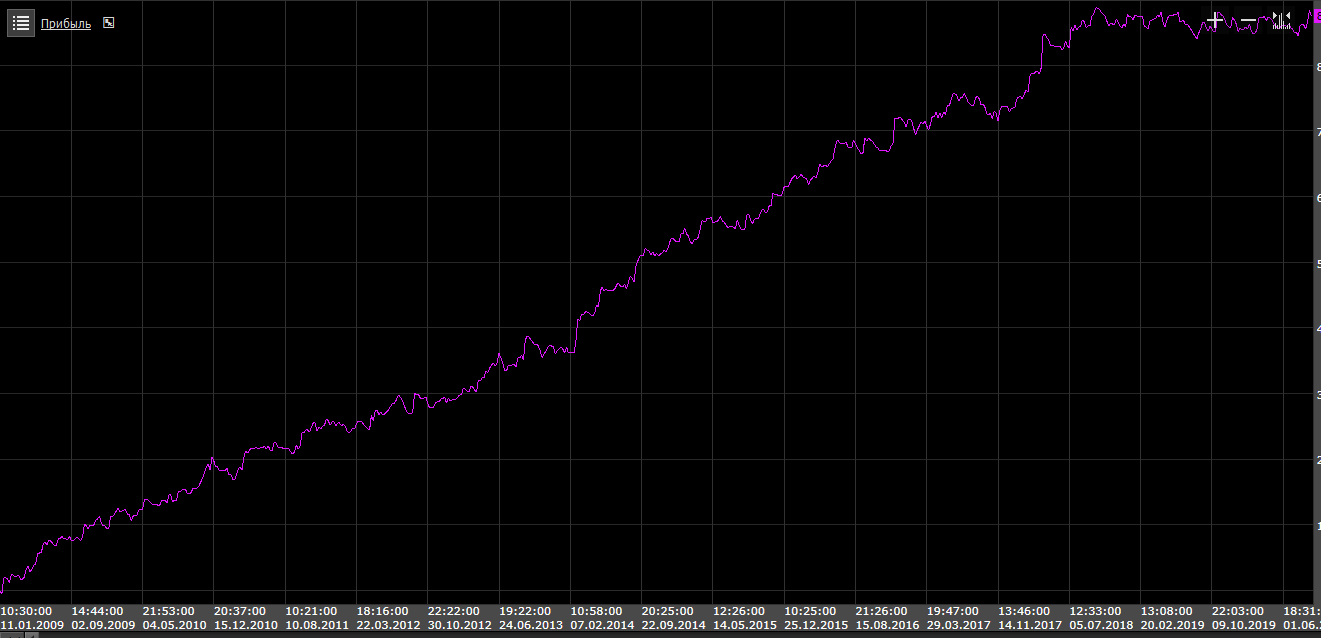

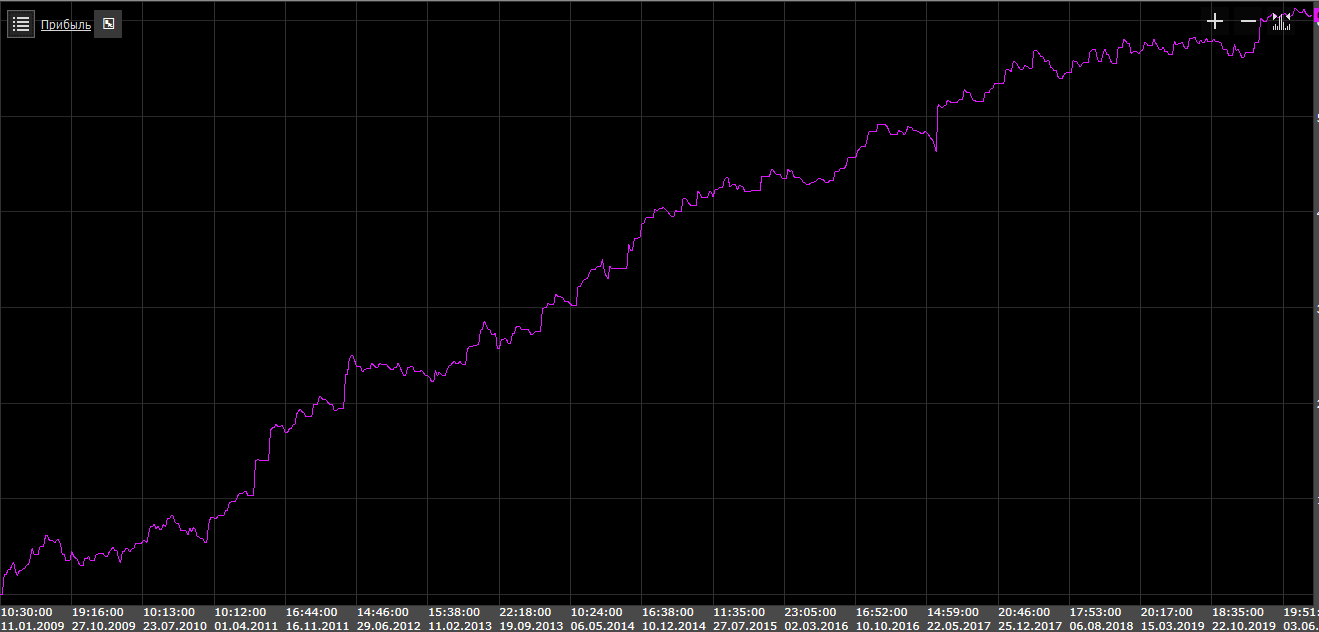

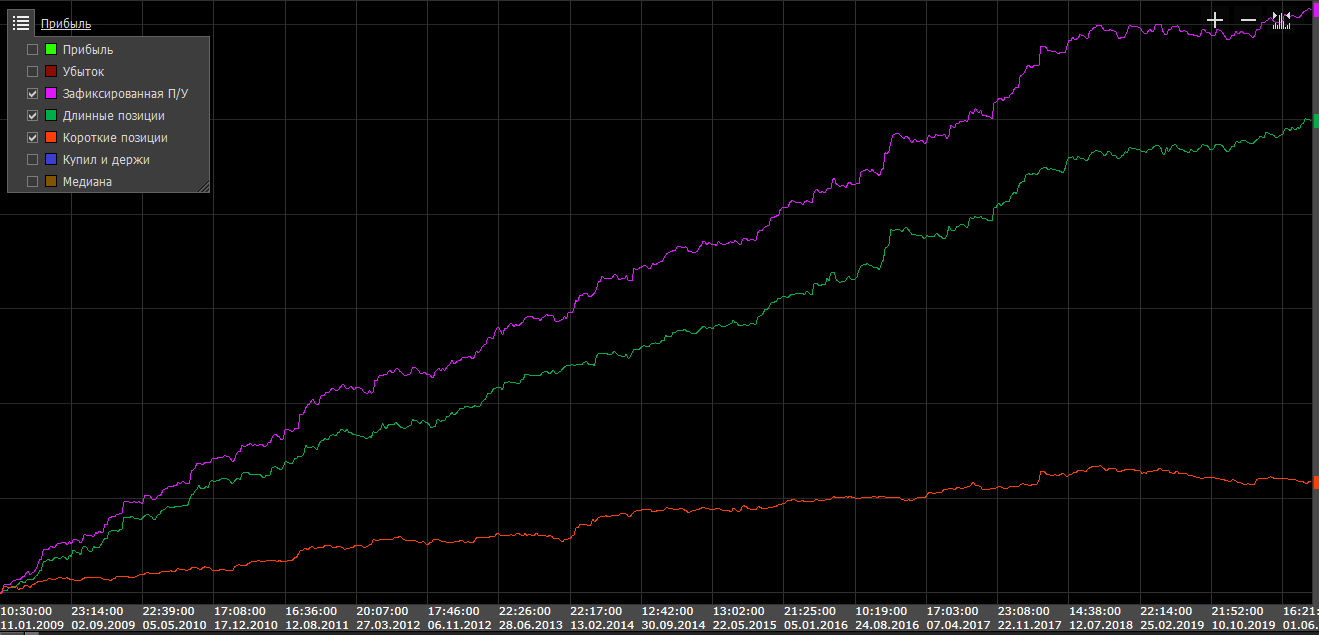

Эквити систем:

Результат без учёта оптимизации, по этой модели

RTS вблизи максимумов, но длительность просадки выше всех остальных. Можно смело ставить крест

SBRF всё ещё в просадке, но по длительности пока не превышает предыдущую просадку

SI. Темп роста настолько медленный, что можно смело выкидывать в мусорку.

Портфель FORTS. Медленно растёт за счёт длинных позиций, однако длительность просадки выше остальных.

Портфель IMOEX (модель не учитывает дивиденды и купоны от свободных д/с)

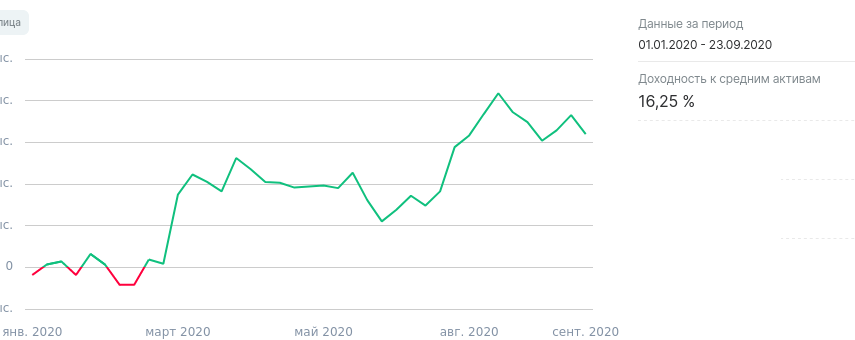

Ну и результат за текущий год. Индекс IMOEX на текущий момент -5,85%.

Ну и в заключение напрашивается следующий вывод — наш рынок становится эффективней. На нём сложней заработать. Прежние модели умирают. Но с другой стороны, Московская биржа вводит новые инструменты, которые открывают новые возможности для заработка. Например, акции США в рублях или новые деривативы. Каждый новый инструмент создаёт возможности как для арбитража, так и для инвестиций и спекуляций. Единственное, что хотелось бы, так это большей ликвидности. Её на самом деле очень не хватает.